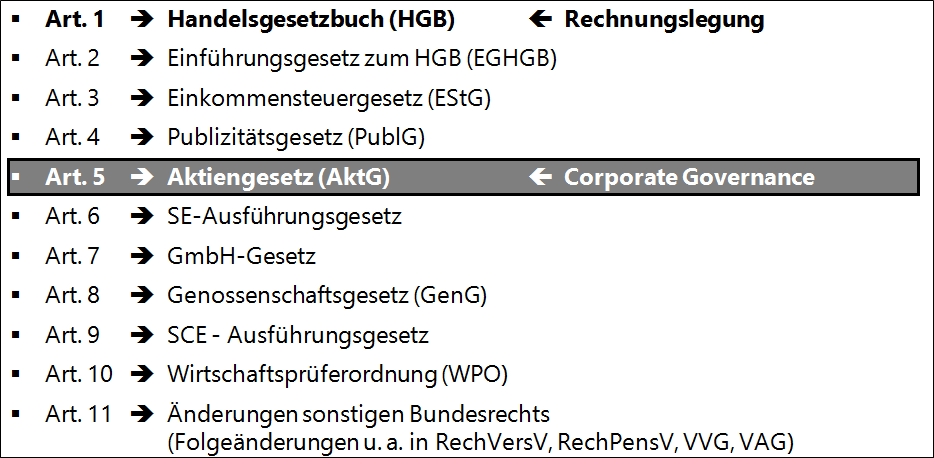

Regelungsebenen des BilMoG im Überblick

Im Rahmen des „Gesetzes zur Modernisierung des Bilanzrechts“ (BilMoG, vom 25.05.2009) hatte der Gesetzgeber – anders als es der Name des Gesetzes vermuten lässt – nicht nur gesetzliche Vorschriften zur Bilanzierung (v. a. im HGB) geändert.

Mit dem BilMoG wurden auch Vorschriften – v. a. im Aktiengesetz - geändert bzw. eingefügt, die die Führung und Überwachung des Unternehmens („Corporate Governance“) betreffen.

Die folgende Abbildung zeigt den Aufbau des BilMoG als sogenanntes „Artikelgesetz“, mit dem verschieden Einzelgesetze geändert und ergänzt wurden:

Abbildung 15: Aufbau des „Bilanzrechtsmodernisierungsgesetzes“ (BilMoG) im Überblick

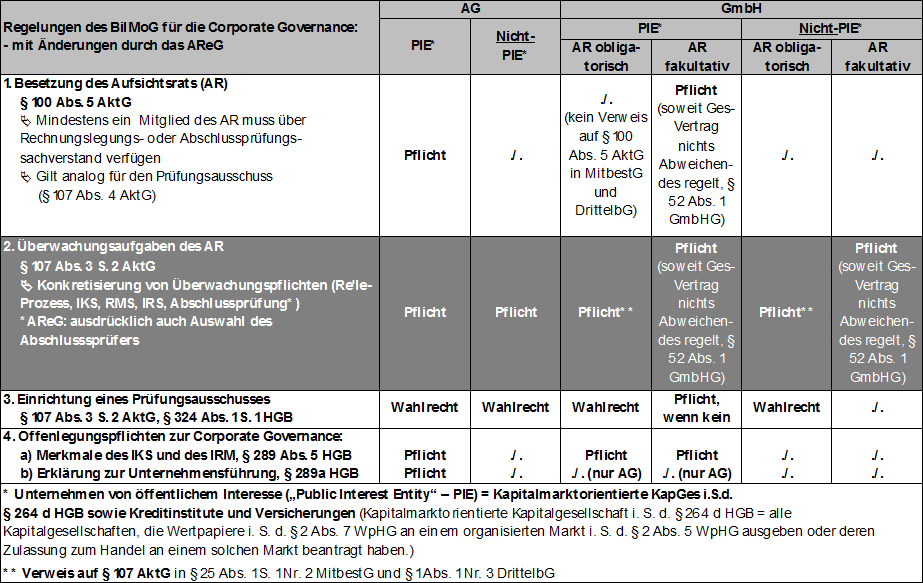

Gesetzliche Änderungen durch das BilMoG im Bereich der Unternehmensüberwachung – mit erneuten Änderungen durch das AReG

Abbildung 16: Gesetzesänderungen durch das BilMoG im Bereich der Unternehmensüberwachung – mit erneuten Änderungen durch das AReG

Das BilMoG unterscheidet „kapitalmarktorientierte“ Kapitalgesellschaften (§ 264d HGB) von nicht-kapitalmarktorientierten Kapitalgesellschaften.

„Kapitalmarktorientierte“ Unternehmen sind nicht nur börsennotierte Gesellschaften. Auch Gesellschaften die den Kapitalmarkt zum Beispiel nur zur Ausgabe von Schuldtiteln („Anleihen“) nutzen, obwohl ihre Aktien nicht börsennotiert sind (zum Beispiel die Deutsche Bahn AG) sind „kapitalmarktorientiert“ i. S. v. § 264 d HGB.

Die Corporate Governance-relevanten Änderungen - v. a. die Änderung des AktG im Bereich der Unternehmensüberwachung - betreffen aber nicht nur kapitalmarktorientierte Kapitalgesellschaften i. S. d. § 264 d HGB.

Durch das „Abschlussprüfungsreformgesetz“ (AReG, vom 10.05.2016) erfolgten im Juni 2016 erneute Änderungen des Aktiengesetzes.

Der sog. „Finanzexperte“ oder „Financial Expert“ muss danach nicht nur in Aufsichtsräten und Prüfungsausschüssen kapitalmarktorientierter Unternehmen vorhanden sein. Die Neureglung von § 100 Abs. 5 AktG erfasst auch die Aufsichtsräte (und über § 107 Abs. 4 AktG) von nicht kapitalmarktorientierten Kreditinstituten und Versicherungen.

Diese drei Arten von Unternehmen werden – nach den Vorgaben des neuen europäischen Rechts – als „Unternehmen von öffentlichem Interesse“ („Public Interest Entity“ – PIE) bezeichnet.

Im Folgenden werden die in der Abbildung 16 aufgezählten Gesetzesänderungen kurz erläutert.

Besetzung des Aufsichtsrats -> Rechnungslegungs-Sachverstand

Im Aufsichtsrat des Unternehmens von öffentlichem Interesse („PIE“) muss mindestens ein Mitglied über Sachverstand auf den Gebieten Rechnungslegung oder Abschlussprüfung verfügen („Finanzexperte“ oder „Financial Expert“).

Daraus ergeben sich Verpflichtungen des Aufsichtsrats, seine Zusammensetzung zu überprüfen und ggf. die Fortbildung eines Teils der Aufsichtsratsmitglieder im Bereich Rechnungslegung und Abschlussprüfung zu fördern.

Für Aufsichtsräte kommunaler Eigengesellschaften ist dies regelmäßig nicht zwingend, da die Kapitalgesellschaften in der Regel nicht kapitalmarktorientiert i. S. v. § 264d HGB sind. Für die Sparkassen gelten allerdings besondere Regelungen, da sie als Kreditinstitute Unternehmen von öffentlichem Interesse („PIE“) sind.

Besetzung des Aufsichtsrats -> Prüfungsausschuss

Richtet der Aufsichtsrat eines PIE einen Prüfungsausschuss zur Wahrnehmung konkreter Überwachungsfunktionen ein (§ 107 Abs. 3 Satz 2 AktG), sind die Voraussetzungen des § 100 Abs. 5 AktG durch mindestens ein Mitglied dieses Ausschusses (§ 107 Abs. 4 AktG) zu erfüllen.

Für Aufsichtsräte kommunaler Eigengesellschaften ist dies regelmäßig nicht zwingend, da die Kapitalgesellschaften in der Regel nicht kapitalmarktorientiert i. S. v. § 264d HGB sind. Für die Sparkassen gelten allerdings besondere Regelungen, da sie als Kreditinstitute Unternehmen von öffentlichem Interesse („PIE“) sind.

Pflicht zur Einrichtung eines Prüfungsausschusses für alle Kapitalgesellschaften i. S. d. § 264d HGB

Auch aus § 324 Abs. 1 Satz 1 HGB erwächst keine Pflicht zur Einrichtung eines Prüfungsausschusses.

Nur wenn ein kapitalmarktorientiertes Unternehmen (§ 264d HGB) keinen Aufsichtsrat hat, der die Voraussetzungen des § 100 Abs. 5 AktG erfüllt, muss eine solche Gesellschaft gem. § 324 Abs. 1 S. 1 HGB einen – von den Gesellschaftern zu wählenden – Prüfungsausschuss einrichten.

Letztlich stellt § 324 Abs. 1 und 2 HGB somit eine Auffangnorm dar, die bei einem obligatorischen Aufsichtsrat, der die Voraussetzungen des § 100 Abs. 5 AktG erfüllt, nicht relevant werden kann. Eine Pflicht zur Bildung eines Prüfungsausschusses besteht dann auch über § 324 Abs. 1 HGB nicht.

Für Aufsichtsräte kommunaler Eigengesellschaften – auch solcher mit fakultativem Aufsichtsrat - ist dies regelmäßig ebenfalls nicht relevant, da die Kapitalgesellschaften in der Regel nicht kapitalmarktorientiert i. S. v. § 264d HGB sind.

Offenlegung der Merkmale des IKS und internen Risikomanagementsystems

Kapitalmarktorientierte Kapitalgesellschaften i. S. d. § 264d HGB müssen die wesentlichen Merkmale des internen Kontrollsystems und des internen Risikomanagements – bezogen auf den Rechnungslegungsprozess – im Lagebericht beschreiben (§§ 289 Abs. 5, 315 Abs. 2 Nr. 5 HGB).

Für kommunaler Eigengesellschaften ist dies regelmäßig nicht zwingend, da die Kapitalgesellschaften in der Regel nicht kapitalmarktorientiert i. S. v. § 264d HGB sind.

Durch diese neue Publizitätspflicht sollen Anreize geschaffen werden, entsprechende Kontrollsysteme einzurichten und deren Funktionalität zu überwachen, obwohl weder eine Einrichtungsverpflichtung noch eine Funktionalitätsaussage gesetzlich vorgeschrieben ist.

Gesetzlich besteht – wie bisher – nur für Aktiengesellschaften – die Pflicht zur Einrichtung eines Risikoüberwachungssystem (§ 91 Abs. 2 AktG). Unverändert besteht nur bei börsennotierter Aktiengesellschaften die Pflicht zur Prüfung des Risikoüberwachungssystems durch den Abschlussprüfer (§ 317 Abs. 4 HGB). Allerdings wird im Fragenkatalog zur Ordnungsmäßigkeit der Geschäftsführung gemäß § 53 HGrG – unabhängig von der Rechtsform des Unternehmens – gefragt, ob ein derartiges System eingerichtet ist und die getroffenen Maßnahmen zur Früherkennung von Risiken geeignet sind.

Nicht zuletzt vor dem Hintergrund der aktuellen Rechtsprechung zur Notwendigkeit der Einrichtung eines ausreichenden „Compliance-Systems“ durch den Vorstand (vgl. „Siemens-Neubürger-Urteil“, LG München vom 10.12.2013, Az.: 5 KHO 1387/10, nicht rechtskräftig) ist auch jeder Aufsichtsrat gut beraten, wenn er auf die Einrichtung eines voll funktionsfähigen

- internen Kontrollsystems,

- Risikomanagementsystems,

- Systems der internen Revision sowie

- Compliance-Systems

drängt, auch wenn keine ausdrückliche gesetzliche Pflicht zur Errichtung besteht. Anderenfalls stellen sich u. U. erhebliche Zweifel, wie Vorstand bzw. Geschäftsführung überhaupt ihrer Pflicht zur sorgfältigen Führung der Geschäfte nachkommen konnten. Sollten die Systeme nicht eingerichtet sein, obwohl dies die allgemeine Sorgfaltspflicht geboten hätte, muss sich auch der Aufsichtsrat im Schadensfall fragen lassen, wieso er derartige Sorgfaltspflichtverletzungen toleriert hat.

Erweiterung bzw. Konkretisierung der Überwachungsaufgaben des Aufsichtsrats im Überblick

Der Aufsichtsrat kann - wie bisher - aus seiner Mitte Ausschüsse bestellen (107 Abs. 3 AktG). Besonders wird allerdings die Möglichkeit des Aufsichtsrats hervorgehoben, insbesondere einen Prüfungsausschuss zu bestellen, der die folgenden Überwachungsaufgaben wahrnimmt:

- Überwachung des Rechnungslegungsprozesses,

- Überwachung der Wirksamkeit

- des internen Kontrollsystems,

- des Risikomanagementsystems und

- des internen Revisionssystems

- Überwachung der Abschlussprüfung, insbesondere der Auswahl und der Unabhängigkeit des Abschlussprüfers und der vom Abschlussprüfer zusätzlich erbrachten Leistungen.

Richtet der Aufsichtsrat – zulässigerweise - keinen Prüfungsausschuss ein, hat er die o. g. Überwachungsaufgaben selbst wahrzunehmen. Der Aufsichtsrat kann dem Prüfungsausschuss auch nur Teilaufgaben übertragen.

Es gilt aber weiterhin der Grundsatz: „Der Aufsichtsrat bleibt, auch wenn er Aufgaben auf den Prüfungsausschuss überträgt, in vollem Umfang verantwortlich.“ (Begründung BilMoG RegE, S. 226)

§ 52 GmbHG enthält keinen Verweis auf § 107 Abs. 3 AktG. Die Bildung von - zumindest beschlussvorbereitenden - Ausschüssen sollte aber auch dem fakultativen Aufsichtsrat möglich sein, soweit dies nicht gesellschaftsvertraglich ausdrücklich anders geregelt ist.

Überwachung des Rechnungslegungsprozesses durch den AR

Der Aufsichtsrat muss sich ein unabhängiges Bild davon machen, wie der Rechnungslegungsprozess organisiert ist und ob es Defizite in der Erfassung und Verarbeitung der relevanten Daten gibt.

Der Aufsichtsrat hat den Abschlussprüfer zu beauftragen und dessen Erkenntnisse (Berichte) entgegenzunehmen.

Der Aufsichtsrat muss sich ein eigenes Bild verschaffen, indem er sich von den im Rechnungslegungsprozess relevanten Personen unmittelbar berichten lässt und sie kritisch befragt, oder sachverständige Dritte (z. B. die Interne Revision) mit der Prüfung einzelner Aspekte beauftragt.

§ 52 GmbHG enthält keinen Verweis auf § 107 Abs. 3 AktG. Die Überwachung des Rechnungslegungsprozesses sollte aber auch vom fakultativen Aufsichtsrat – nicht zuletzt vor dem Hintergrund seiner regelmäßig bestehenden Pflicht zur Prüfung des Jahresabschlusses (§ 171 AktG) – betrieben werden.

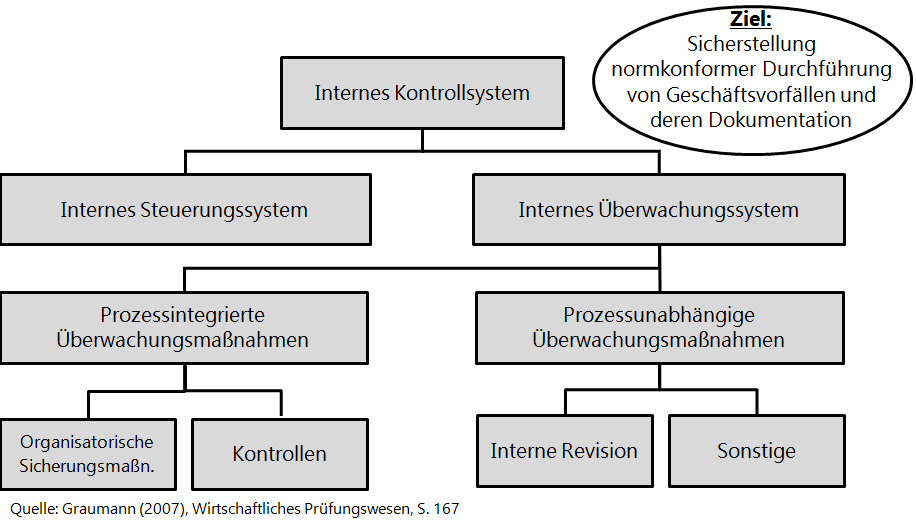

Ziele des (rechnungslegungsbezogenen) Internen Kontrollsystems

Mit dem internen Kontrollsystem (IKS) werden folgende Ziele verfolgt:

- Übereinstimmung der Geschäftsvorfälle mit den gesetzlichen Vorschriften

- Übereinstimmung der Geschäftsvorfälle mit der Satzung oder dem Gesellschaftsvertrag und mit den generellen oder besonderen Regelungen der Unternehmensleitung

- Richtige und vollständige Buchführungsunterlagen

- Ordnungsgemäße Durchführung von Inventuren

- Zutreffender Ausweis und Ansatz von Vermögensgegenständen und Schulden im Jahresabschluss

- Zeitnahe Bereitstellung von verlässlichen und relevanten Informationen

§ 52 GmbHG enthält keinen Verweis auf § 107 Abs. 3 AktG. Die Überwachung des internen Kontrollsystems (IKS) gehört jedoch zur allgemeinen Überwachungsaufgabe des Aufsichtsrats (§ 111 Abs. 1 Satz 1 AktG). Im Übrigen wirken sich die rechnungslegungsbezogenen Teile des IKS auf die Prüfung des Jahresabschlusses durch den Aufsichtsrat (§ 171 AktG) aus.

Elemente des internen Kontrollsystems

Wesentliche Elemente des IKS werden in der folgenden Abbildung im Überblick dargestellt.

Abbildung 17: Elemente des internen Kontrollsystems („IKS“)

Bestandteile eines Risikomanagementsystems:

Der Aufsichtsrat hat auch die Wirksamkeit des Risikomanagementsystems zu überwachen. Es ist darauf hinzuweisen, dass ein „Risikomanagementsystem („RMS“) mehr ist als das bereits seit dem KonTraG bekannte „Risikoüberwachungssystem“ bzw. „Risikofrüherkennungssystem“ gemäß § 91 Abs. 2 AktG.

Das Risikomanagementsystem umfasst

- Risikoidentifikation: Strukturierte Sammlung aktueller, zukünftiger und potentieller Risiken.

- Risikoanalyse/-bewertung: Bewertung der durch die identifizierten Risiken ausgelösten Gefährdungspotenziale.

- Risikokommunikation: Zeitnahe Kommunikation identifizierter Risiken.

- Risikosteuerung: Aktive Beeinflussung der Risiken.

Es gibt folgende Strategien zur Risikosteuerung:- Risikoakzeptanz

- Risikovermeidung

- Risikoübertragung

- Risikoverminderung

- Einrichtung eines Überwachungssystems

Gesetzlich besteht – wie bisher – nur für Aktiengesellschaften die Pflicht zur Einrichtung eines Risikoüberwachungssystem (§ 91 Abs. 2 AktG). Unverändert besteht nur bei börsennotierter Aktiengesellschaften die Pflicht zur Prüfung des Risikoüberwachungssystems durch den Abschlussprüfer (§ 317 Abs. 4 HGB).

Allerdings wird im Fragenkatalog zur Ordnungsmäßigkeit der Geschäftsführung gemäß § 53 HGrG – unabhängig von der Rechtsform des Unternehmens – gefragt, ob ein derartiges System eingerichtet ist und die getroffenen Maßnahmen zur Früherkennung von Risiken geeignet sind. Der IDW Prüfungsstandard PS 720 betont, dass bei Unternehmen im Anteilsbesitz von Gebietskörperschaften - unabhängig von der Rechtsform und Größe – ein angemessenes Risikofrüherkennungssystem zwingend einzurichten ist:

„7 Der Fragenkatalog enthält auch Fragen, die sich auf die Prüfung eines Risikofrüherkennungssystems beziehen. Die Pflicht zur Einrichtung eines solchen Systems besteht nach § 91 Abs. 2 AktG zunächst nur für den Vorstand einer Aktiengesellschaft. Der Gesetzgeber hat in der Begründung zu dieser durch das KonTraG eingefügten Vorschrift jedoch klargestellt, dass diese Regelung Ausstrahlungswirkung auf den Pflichtenrahmen der Geschäftsführer auch anderer Gesellschaftsformen hat. Ob und in welchem Umfang diese im Rahmen ihrer allgemeinen Organisationspflicht ein System zur Risikofrüherkennung einzurichten haben, ist nach Eigenart und Größe des Unternehmens und der Komplexität der Struktur zu entscheiden.

8 Geschäftsführer von Unternehmen im Anteilsbesitz von Gebietskörperschaften sind zum sorgsamen Umgang mit den ihnen anvertrauten Mitteln und zur Aufrechterhaltung der Funktionsfähigkeit des Unternehmens in öffentlicher Verantwortung in besonderem Maße verpflichtet. Daher ist bei § 53 HGrG unterliegenden Unternehmen (einschließlich Eigenbetrieben), unabhängig von der Rechtsform und Größe, ein nach den Verhältnissen des Einzelfalls angemessenes Risikofrüherkennungssystem einzurichten. Im Rahmen der Prüfung der Ordnungsmäßigkeit der Geschäftsführung nach § 53 HGrG ist deshalb auch festzustellen, ob die Geschäftsführung ein Risikofrüherkennungssystem eingerichtet hat und ob dieses geeignet ist, seine Aufgaben zu erfüllen.“

Quelle: IDW Prüfungsstandard „Berichterstattung über die Erweiterung der Abschlussprüfung nach § 53 HGrG (IDW PS 720), Tz. 7 und 8

Aufgaben des Internen Revisionssystems

Auch die Wirksamkeit des internen Revisionssystems ist zu überwachen. Man unterscheidet in der Praxis folgende Aufgaben der Internen Revision:

- Finanzwirtschaftliches Revisionswesen („Financial Auditing“):

Vergangenheitsorientierte Beurteilung der Aussagefähigkeit, Ordnungsmäßigkeit und Verlässlichkeit des Rechnungswesens - Operatives Revisionswesen („Operational Auditing“):

Zukunftsorientierte Beurteilung betrieblicher Abläufe und Systeme - insbesondere des IKS - im Hinblick auf eine Effizienz- und Effektivitätssteigerung - Managementbezogenes Revisionswesen („Management Auditing“):

Zukunftsorientierte Beurteilung des betrieblichen Führungsverhaltens (insb. Geschäftsführungsprüfung) im Hinblick auf eine Erhöhung von dessen Effizienz und Effektivität - Interne Beratung und Unterstützung („Internal Consulting“):

Beratung und Entwicklung von Verbesserungsvorschlägen

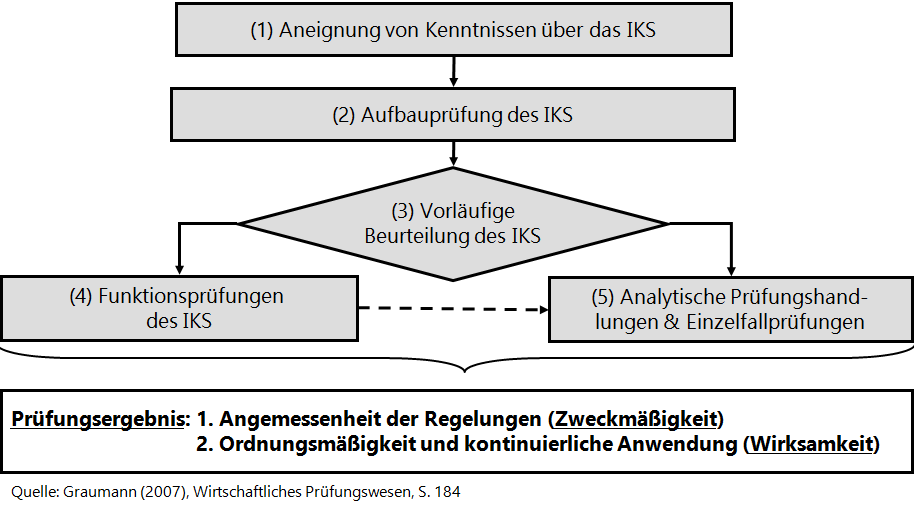

Überwachung der Wirksamkeit am Beispiel der Prüfung des (rechnungslegungsbezogenen) IKS durch den Abschlussprüfer

Mit der ausdrücklichen gesetzlichen Vorgabe, die Wirksamkeit von

- internem Kontrollsystem,

- Risikomanagementsystem und

- internem Revisionssystem

zu überwachen, wurden Plichten des Aufsichtsrats formuliert, deren Umsetzung den ihn in der Praxis vor erhebliche Herausforderungen stellt.

Übertragen auf das Vorgehen bei sogenannten „Systemprüfungen“, bei denen der Abschlussprüfer im Rahmen der Jahresabschlussprüfung die Wirksamkeit von Teilen des internen Kontrollsystems prüft, zeigt sich die Komplexität der Aufgabe:

Abbildung 18: Vorgehen des Abschlussprüfers bei der Prüfung der rechnungslegungsbezogenen Teile des IKS

Das kann der Aufsichtsrat nicht leisten. Die Wirksamkeitsprüfung im Sinne der Durchführung „prüferischer Handlungen“ wird durch unternehmensinterne Stellen (z. B. Interne Revision) aber ggf. auch durch vom Aufsichtsrat damit beauftragte externe Sachverständige zu erfolgen haben.

Für den Aufsichtsrat bedeutsam ist eine regelhafte Berichterstattung über die Ergebnisse derartiger „Wirksamkeitsprüfungen“.

Dies geschieht in der Praxis regelmäßig dadurch, dass die „BilMoG-Themen“ zum (rollierenden) Schwerpunkt der über das Jahr verteilten Sitzungen des Aufsichtsrats gemacht werden, ein Beispiel:

- Bericht über das interne Kontrollsystem (Frühjahr)

- Bericht über das Risikomanagementsystem (Sommer)

- Bericht über das interne Revisionssystem (Herbst/Winter)

Zusammenfassendes zu den Überwachungspflichten des Aufsichtsrats durch das BilMoG

Selbst wenn man die in § 107 Abs. 3 S. 2 AktG ausdrücklich genannten Überwachungspflichten nur als gesetzliche „Konkretisierung bereits bestehender Überwachungspflichten“ ansieht, dürften die Anforderungen an die Erfüllung der Sorgfaltspflicht des einzelnen Aufsichtsrat-Mitgliedes (§ 116 S. 1 i. V. m. § 93 AktG) durch diesen gesetzlichen Aufgabenkatalog erhöht sein!

Insofern sollte sich auch der fakultative GmbH-Aufsichtsrat insbesondere die durch das BilMoG konkretisierten Überwachungsaufgaben zu Eigen machen.