Aufsichtsrat der Aktiengesellschaft

Gemäß §§ 95 ff. Aktiengesetz (AktG) hat die Aktiengesellschaft immer einen („obligatorischen“) Aufsichtsrat. Er ist unabhängig von der Größe der Gesellschaft, zum Beispiel gemessen an der Zahl der Arbeitnehmer, zu bilden. Je nach Anzahl der Arbeitnehmer besteht der Aufsichtsrat jedoch zwingend

- zu einem Drittel aus Vertretern der Arbeitnehmer

wenn die Gesellschaft regelmäßig mehr als 500 Arbeitnehmer beschäftigt (Drittelbeteiligungsgesetz, DrittelbG) oder - zur Hälfte aus Vertretern der Arbeitnehmer

wenn die Gesellschaft regelmäßig mehr als 2.000 Arbeitnehmer beschäftigt (Mitbestimmungsgesetz, MitbestG).

Für die Pflichten und Rechte des Aufsichtsrats gelten die aktienrechtlichen Vorschriften (§§ 95 ff. AktG) und ggf. des DrittelbG bzw. des MitbestG zwingend.

Obligatorischer Aufsichtsrat der GmbH

Das GmbH-Gesetz (GmbHG) schreibt den Aufsichtsrat nicht als Pflichtorgan der GmbH vor. Erst wenn die GmbH regelmäßig mehr als 500 Arbeitnehmer beschäftigt, ist auch bei der GmbH ein Aufsichtsrat verpflichtend („obligatorisch“) zu bilden. Dieser besteht dann

- zu einem Drittel aus Vertretern der Arbeitnehmer

wenn die Gesellschaft regelmäßig mehr als 500 Arbeitnehmer beschäftigt (Drittelbeteiligungsgesetz, DrittelbG) oder - zur Hälfte aus Vertretern der Arbeitnehmer

wenn die Gesellschaft regelmäßig mehr als 2.000 Arbeitnehmer beschäftigt (Mitbestimmungsgesetz, MitbestG).

Für den obligatorischen GmbH-Aufsichtsrat gelten ausgewählte Vorschriften des aktienrechtlichen Aufsichtsrats über § 1 Abs. 1 Nr. 3 DrittelbG bzw. §§ 6 Abs. 2 Satz 1, 25 Abs. 1 Satz 1 Nr. 2 MitbestG zwingend.

Fakultativer Aufsichtsrat der GmbH

Hat die GmbH einen Aufsichtsrat, obwohl sie nicht in den Anwendungsbereich des DrittelbG oder des MitbestG fällt, spricht man von einem „fakultativen“ Aufsichtsrat. In der Praxis kommunaler Eigengesellschaften ist dies der häufigste Anwendungsfall. Das GmbHG verweist in § 52 ebenfalls auf ausgewählte Vorschriften für den aktienrechtlichen Aufsichtsrat. Diese gelten allerdings für den fakultativen GmbH-Aufsichtsrat nur „soweit im Gesellschaftsvertrag nicht ein anderes bestimmt ist“.

Mit anderen Worten: Durch ausdrückliche Regelung im Gesellschaftsvertrag der GmbH kann das Regelwerk für den fakultativ gebildeten GmbH-Aufsichtsrat abweichend vom Aktiengesetz ausgestaltet werden. So können dem fakultativen GmbH-Aufsichtsrat zum Beispiel geringere Überwachungspflichten auferlegt oder auch weniger umfangreiche Berichts- und Beratungsrechte zugebilligt werden, als dies im obligatorischen Aufsichtsrat der Fall ist. Ob ein solches Organ dann noch die Bezeichnung „Aufsichtsrat“ verdient, darf bezweifelt werden. Gesellschaftsrechtlich ist dies zwar zulässig, allerdings dürfte ein in seinen Pflichten und Rechten stark beschnittener Aufsichtsrat nicht mehr als Überwachungsorgan im Sinne der kommunalrechtlichen Vorschriften (§ 108 Abs. 1 Nr. 6 GO NRW) gelten.

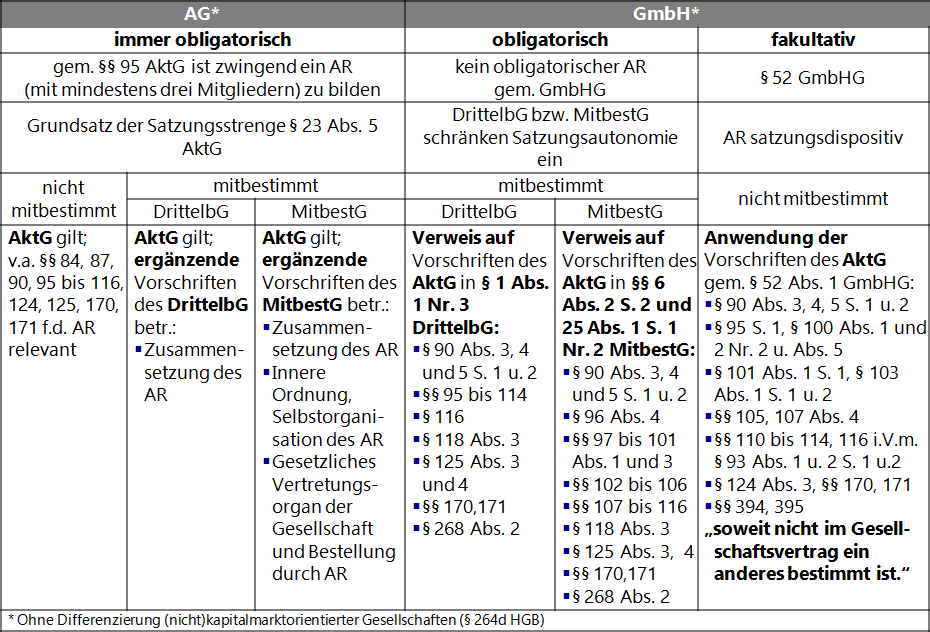

Die folgende Übersicht verdeutlicht die grundsätzliche Unterscheidung zwischen „obligatorischem“ und „fakultativem“ Aufsichtsrat:

Abbildung 1: Grundsätzliche Unterscheidung zwischen „obligatorischem“ und „fakultativem“ Aufsichtsrat

Zusammenfassendes zum Aufsichtsrat als verpflichtend oder freiwillig gebildetes Unternehmensorgan

- Aktiengesellschaften haben immer („obligatorisch“) einen Aufsichtsrat. Seine Pflichten und Rechte bestimmen sich nach dem AktG. Die aktienrechtlichen Kompetenzen des Aufsichtsrats können nicht durch die Satzung der AG abgeschwächt werden.

- Die GmbH hat zwingend („obligatorisch“) einen Aufsichtsrat, wenn sie in den Anwendungsbereich des DrittelbG oder des MitbestG fällt. Über die Verweisungen in § 1 Abs. 1 Nr. 3 DrittelbG bzw. §§ 6 Abs. 2 Satz 1, 25 Abs. 1 Satz 1 Nr. 2 MitbestG gelten die wesentlichen aktienrechtlichen Vorschriften auch für den obligatorischen GmbH-Aufsichtsrat. Die aktienrechtlichen Kompetenzen des Aufsichtsrats können durch den Gesellschaftsvertrag der mitbestimmten GmbH ebenfalls nicht abgeschwächt werden.

- Die nicht mitbestimmte GmbH kann durch den Gesellschaftsvertrag einen („fakultativen“) Aufsichtsrat haben. Dessen Pflichten und Rechte richten sich über § 52 GmbHG ebenfalls grundsätzlichen nach den aktienrechtlichen Vorschriften. Allerdings können die Kompetenzen des Aufsichtsrats durch ausdrückliche Regelung im Gesellschaftsvertrag abgeschwächt werden.

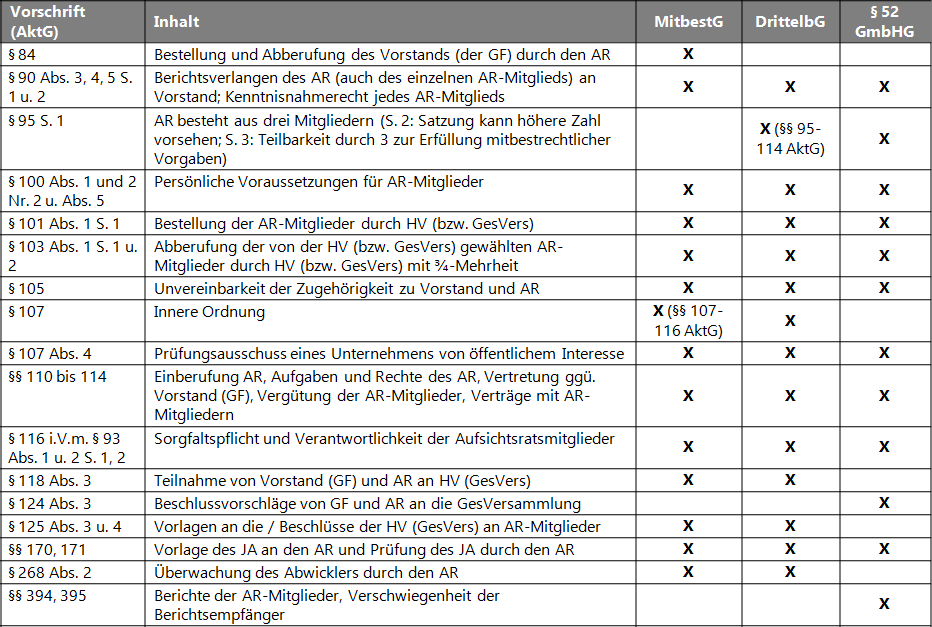

Abbildung 2 zeigt die Regelungen des AktG, die für den GmbH-Aufsichtsrat durch die Verweise in MitbestG, DrittelbG und § 52 GmbHG gelten. § 52 GmbHG ist - auch teilweise - satzungsdispositiv.

Abbildung 2: Für den GmbH-Aufsichtsrat geltende Normen des AktG

Es wird deutlich, dass ein wesentlicher Unterschied zwischen den verschiedenen Arten von GmbH-Aufsichtsräten in der Kompetenz zur Bestellung und Abberufung der Geschäftsführung liegt:

Während der nach MitbestG gebildete GmbH-Aufsichtsrat – wie der einer AG – für die Bestellung und Abberufung der Mitglieder der Geschäftsführung zwingend zuständig ist, obliegt dies bei nach dem DrittelbG gebildeten GmbH-Aufsichtsrat, wie auch im Falle eines fakultativen GmbH-Aufsichtsrats, der Gesellschafterversammlung. Nur durch ausdrückliche gesellschaftsvertragliche Regelung kann diese Kompetenz dem Aufsichtsrat zukommen.

Zusammenfassendes zur Geltung des AktG für Aufsichtsräte von AG und GmbH

Die Aktiengesellschaft unterliegt dem „Gebot der Satzungsstrenge“ (§ 23 Abs. 5 AktG). Das bedeutet, dass Abweichungen die die Satzung vom Aktiengesetz trifft, nur zulässig sind, wenn sie im Aktiengesetz ausdrücklich erlaubt sind.

Demgegenüber sind die Regelungen des GmbHG überwiegend satzungsdispositiv. Das heißt, dass die Regelungen des GmbHG grundsätzlich als „Auffangregelungen“ für den Fall gelten, dass der Gesellschaftsvertrag keine entsprechende Regelung enthält. Dies ist insbesondere für den fakultativen GmbH-Aufsichtsrat relevant, da § 52 GmbHG zwar auf aktienrechtliche Regelungen zum Aufsichtsrat verweist, deren jeweilige Gegenstände aber durch ausdrückliche gesellschaftsvertragliche Bestimmung abweichend geregelt werden können.

Gerade zu Fragen der Kompetenzen des fakultativen GmbH-Aufsichtsrats muss deshalb zunächst immer im Gesellschaftsvertrag nachgeschaut werden!

Für den obligatorischen GmbH-Aufsichtsrat findet die „Satzungsfreiheit“ der GmbH jedoch ihre Grenzen durch die Verweise in § 1 Abs. 1 Nr. 3 DrittelbG bzw. in §§ 6 Abs. 2 Satz 1, 25 Abs. 1 Satz 1 Nr. 2 MitbestG. Die Anwendung der dort genannten Vorschriften des AktG kann nicht durch den Gesellschaftsvertrag abbedungen werden. Sie sind zwingendes Recht für obligatorische GmbH-Aufsichtsräte