In der Aufsichtsratspraxis sind drei Arten der Haftung von Aufsichtsratsmitgliedern zu unterscheiden:

- Strafrechtliche Haftung,

- Haftung gegenüber Dritten,

- Haftung gegenüber der Gesellschaft.

Am bedeutsamsten ist die Haftung gegenüber der Gesellschaft. Im Folgenden werden zunächst mögliche strafrechtliche Haftungstatbestände sowie Anlässe für die Haftung des Aufsichtsratsmitglieds gegenüber Dritten dargestellt. Daran schließt sich eine ausführlichere Darstellung der Grundlagen aufsichtsrätlicher Haftung gegenüber der Gesellschaft an.

Strafrechtliche Haftung der Aufsichtsratsmitglieder

- Falsche Angaben, § 399 AktG,

- Unrichtige Darstellung, § 400 AktG,

- Verletzung der Geheimhaltungsverpflichtung, § 404 AktG, § 85 Abs. 1 GmbHG sowie

- Untreue, § 266 Abs. 1 StGB

(vgl. BGH v. 21.12.2005 - 3 StR 470/04, „Mannesmann-Urteil“). An Dritte, insbesondere an Vorstandsmitglieder, dürfen keine Leistungen durch den Aufsichtsrat beschlossen oder genehmigt werden, denen keine adäquate Gegenleistung gegenübersteht.

Neu: Ordnungswidrigkeit und strafrechtliche Haftung von Aufsichtsrats- und Prüfungsausschussmitgliedern in „Unternehmen von öffentlichem Interesse“ („Public Interest Entities“ – „PIE“)

Bei bestimmten Gesetzesverstößen durch Mitglieder von Aufsichtsräten und Prüfungsausschüssen von Unternehmen von öffentlichem Interesse („PIE“) kann eine Behörde (das Bundesamt für Justiz bzw. für Kreditinstitute und Versicherungen die Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin) Bußgelder verhängen (§§ 404a, 405 Abs. 3b bis 3d):

-

Wenn die Unabhängigkeit des Abschlussprüfers nicht ausreichend überwacht wurde,

-

wenn die Empfehlung für die Bestellung eines Abschlussprüfers nicht ordnungsgemäß erfolgte oder

-

wenn der Vorschlag an die Hauptversammlung für die Bestellung eines Abschlussprüfers nicht gemäß der EU-Verordnung erfolgte.

Diese Verstöße sind in der Regel Ordnungswidrigkeiten – unter Umständen kann aber sogar eine Straftat vorliegen, die mit Freiheitsstrafe bis zu einem Jahr oder Geldbuße geahndet wird.

Für andere Rechtsformen existieren in den jeweils einschlägigen Spezialgesetzen gesonderte Sanktionsregelungen, die entweder auf die o. g. aktienrechtlichen Normen verweisen (so z. B. § 53 Abs. 1 SE-AG) oder die Regelungen des Aktiengesetzes im Wortlaut (nahezu) übernehmen (so z. B. §§ 86, 87 GmbHG und §§ 333a, 334 Abs. 2a HGB).

Haftung der Aufsichtsratsmitglieder gegenüber Dritten

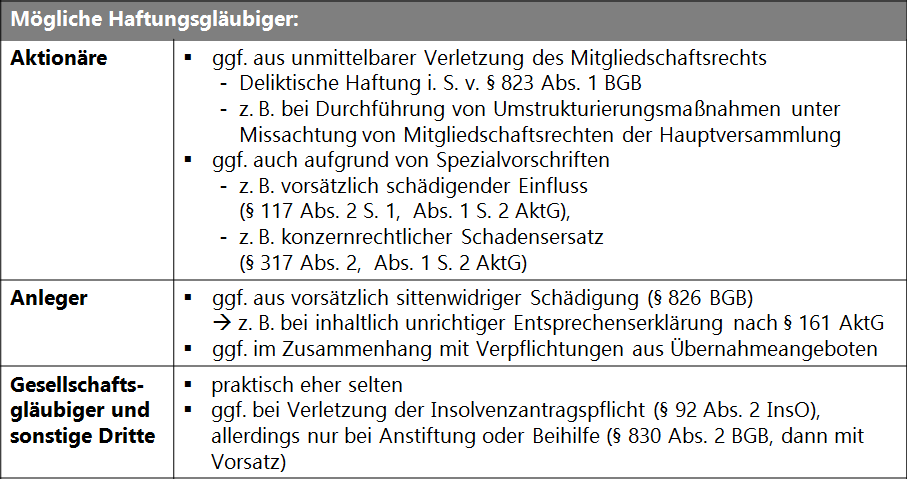

In der folgenden Übersicht sind die in der Praxis relevanten Anspruchsgegner und die rechtlichen Grundlagen für deren Ansprüche gegenüber einzelnen Aufsichtsratsmitgliedern zusammenfassend dargestellt:

Abbildung 6: Mögliche Haftungsgläubiger des Aufsichtsrats bei Haftung ggü. Dritten

Haftung der Aufsichtsratsmitglieder gegenüber der Gesellschaft

Die in der Praxis bedeutsamste Haftung der Aufsichtsratsmitglieder ist die gegenüber der Gesellschaft. Für die Haftung der Aufsichtsratsmitglieder gegenüber der Gesellschaft verweist § 116 Satz 1 AktG auf die Haftung der Mitglieder des Vorstands gemäß § 93 Abs. 2 AktG. Danach sind

„Vorstandsmitglieder, die ihre Pflichten verletzen, (...) der Gesellschaft zum Ersatz des daraus entstehenden Schadens als Gesamtschuldner verpflichtet.“

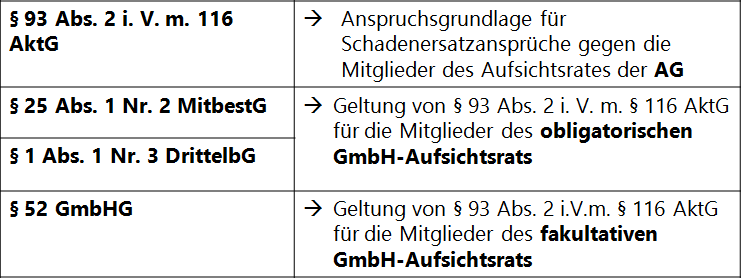

Anspruchsgrundlage

Abbildung 7: Geltung der aktienrechtlichen Haftungsnormen für AG- und GmbH-Aufsichtsrat

§ 93 Abs. 2 AktG i. V. m. § 116 AktG gilt über die entsprechenden Verweisungen auch für den nach MitbestG und den nach DrittelbG GmbH-gebildeten Aufsichtsrat. Über § 52 GmbHG gilt dies auch für den fakultativen GmbH-Aufsichtsrat, soweit im Gesellschaftsvertrag nichts anderes bestimmt ist.

Für die Haftung des Organmitglieds gegenüber der Gesellschaft müssen folgende Voraussetzungen kumulativ erfüllt sein:

- Das Organmitglied muss seine Pflichten verletzt haben,

- das betreffende Mitglied trifft ein Verschulden und

- durch die schuldhafte Pflichtverletzung des Organmitglieds wurde der Gesellschaft ein Schaden verursacht.

Werden Vertreter der Gemeinde in den Aufsichtsräten kommunaler Eigengesellschaften von der Gesellschaft in Haftung genommen, so wird ihnen allerdings gemäß § 113 Abs. 6 GO NRW in folgenden Fällen der an die Gesellschaft zu leistende Schadensersatz von der Gemeinde ersetzt:

- Ihr Verschulden beruht nur auf leichter und mittlerer Fahrlässigkeit oder

- sie haben nach Weisung des Rates oder eines Ausschusses des Rates gehandelt.

Diese Regelung führt somit im Ergebnis zu einer partiellen Haftungsfreistellung für die Vertreter der Gemeinde in den Aufsichtsräten kommunaler Eigengesellschaften. Als Vertreter der Gemeinde gelten sowohl Bedienstete der Gemeinde als auch weitere durch den Rat in den Aufsichtsrat entsandte bzw. zur Wahl in den Aufsichtsrat vorgeschlagene Personen, wie zum Beispiel Mitglieder des Rates.

Umfang der Haftung der Aufsichtsratsmitglieder

Die Haftung trifft das Aufsichtsratsmitglied vor allem bei der schuldhaften Verletzung von Handlungspflichten, die aus der Pflicht zur Überwachung der Geschäftsführung gem. § 111 Abs. 1 AktG resultieren. Diese wiederum umfasst sämtliche Tätigkeitsbereiche der Geschäftsführung.

Beispiele für typische Haftungsrisiken für Aufsichtsratsmitglieder in der Praxis sind:

- Fehlende Überwachung der Geschäftsführung in der Unternehmenskrise,

- Vorsätzliches oder grob fahrlässiges Unterlassen der Verhinderung von Betrugshandlungen der Geschäftsführung,

- Unterlassung fortlaufender Bonitätsprüfung bei herausgereichten Krediten sowie

- Nicht verfolgte Ansprüche auf Schadenersatz gegenüber Dritten und insbesondere gegenüber Vorstandsmitgliedern.

Ansprüche der Gesellschaft auf Schadensersatz aus schuldhafter Pflichtverletzung sind nur gegenüber jedem einzelnen Aufsichtsratsmitglied geltend zu machen und zu begründen. Jedes einzelne Mitglied haftet dabei nur im Umfang seiner eigenen persönlichen Pflichtverletzung und seines persönlichen Verschuldens. Allerdings haften alle Aufsichtsratsmitglieder gesamtschuldnerisch (§ 93 Abs. 2 S. 1 AktG), sodass die Gesellschaft sich (zunächst) auch an solche Aufsichtsmitglieder halten kann, die keine Pflichten schuldhaft verletzt haben. Das „unschuldige“ Aufsichtsratsmitglied ist im Verhältnis der Aufsichtsratsmitglieder untereinander von den „schuldigen“ Aufsichtsratsmitgliedern freizustellen („Innenregress“).

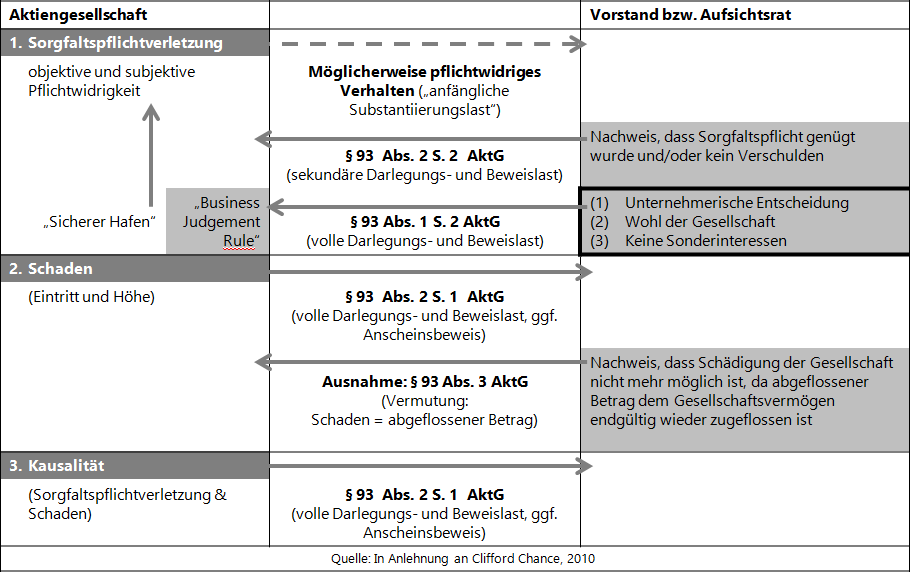

Darlegungs- und Beweislastverteilung bei Vorstands- und Aufsichtsratshaftung

Im Falle eines vermuteten möglicherweise pflichtwidrigen Verhaltens trifft die Gesellschaft zunächst lediglich die sogenannte „anfängliche Substantiierungslast“. Danach sind nur Anhaltspunkte für eine mögliche Sorgfaltspflichtverletzung des Organmitglieds durch die Gesellschaft darzulegen. Die Vorschrift des § 93 Abs. 2 Satz 2 AktG führt deshalb in der Praxis regelmäßig zu einer Beweislastumkehr:

„Ist streitig, ob sie die Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters angewandt haben, so trifft sie (die Organmitglieder, d. Verf.) die Beweislast.“

Mit anderen Worten: Das einzelne Aufsichtsratsmitglied muss selbst den Nachweis führen, dass keine Verletzung der aufsichtsrätlichen Sorgfaltspflicht und/oder kein Verschulden seinerseits vorliegt.

Kann das Aufsichtsratsmitglied beweisen, dass es die Grundsätze der sogenannten „Business Judgement Rule“ eingehalten hat, scheidet eine Inanspruchnahme aus einer Haftung gegenüber der Gesellschaft aus. Die „Business Judgement Rule“, die ihren Ursprung im angloamerikanischen Rechtskreis hat und in Deutschland früher auf der Rechtsprechung des Bundesgerichtshofs basierte (BGH II ZR 175/95 vom 21.04.1997, „ARAG/Garmenbeck“), ist seit dem „Gesetz zur Unternehmensintegrität und Modernisierung des Aktienrechts“ („UMAG“) vom 22.09.2005 als § 93 Abs. 1 Satz 2 AktG gesetzlich verankert:

„Eine Pflichtverletzung liegt nicht vor, wenn das Vorstandsmitglied (gilt über § 116 Satz 1 AktG auch für das Aufsichtsratsmitglied, d. Verf.) bei einer unternehmerischen Entscheidung vernünftigerweise annehmen durfte, auf der Grundlage angemessener Information zum Wohle der Gesellschaft zu handeln.“

Das Aufsichtsratsmitglied hat im Rahmen seiner Beweisführung darzulegen, dass alle im Gesetz genannten Voraussetzungen (kumulativ!) erfüllt sind.

Gelingt der Beweis, dass die Voraussetzungen der Business Judgement Rule (§ 93 Abs. 1 Satz 2 AktG) erfüllt sind, erfolgt auch keine weitere inhaltliche Prüfung des zu Grunde liegenden Sachverhalts auf mögliche (schuldhafte) Pflichtverletzungen des Aufsichtsratsmitglieds durch ein

Gericht.

Kann dieser „enthaftende“ Beweis vom Aufsichtsratsmitglied nicht geführt werden, hat die Gesellschaft den ihr aus der schuldhaften Pflichtverletzung entstandenen Schaden sowie den Ursache-Wirkungs-Zusammenhang („Kausalität“) zwischen schuldhafter Pflichtverletzung und Schaden darzulegen.

Die folgende Übersicht verdeutlicht diese Verschiebungen der Verhältnisse in der Frage der Beweislast zwischen Gesellschaft und Organmitglied:

Abbildung 8: Darlegungs- und Beweislastverteilung bei aktienrechtlicher Organhaftung

Geltung der aktienrechtlichen Organhaftung für den GmbH-Aufsichtsrat

Die Organhaftungsgrundsätze der §§ 116, 93 Abs. 1 und 2 AktG gelten auch für die Mitglieder obligatorischer und (grundsätzlich) auch fakultativer Aufsichtsräte:

- für den obligatorischen GmbH-Aufsichtsrat über § 25 Abs. 1 Satz 1 Nr. 2 MitbestG bzw. § 1 Abs. 1 Nr. 3 DrittelbG,

- für den fakultativen GmbH-Aufsichtsrat über § 52 GmbHG, § 52, „soweit nicht im Gesellschaftsvertrag ein anderes bestimmt ist“.