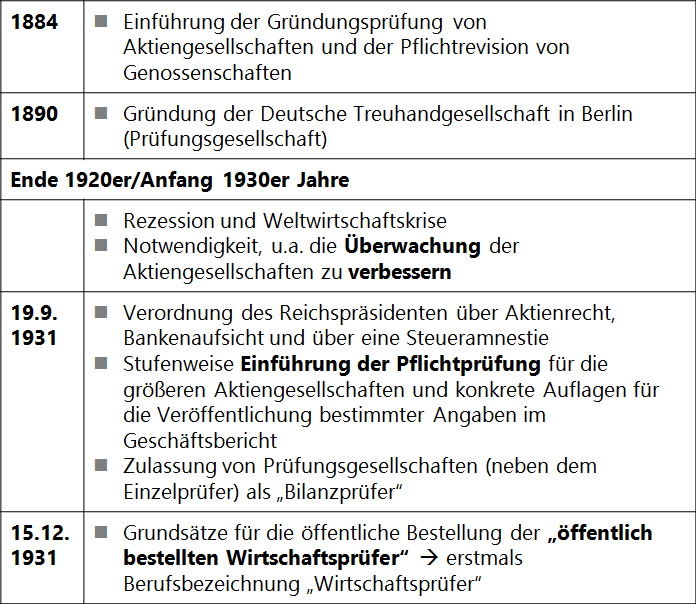

Historischer Hintergrund der Tätigkeit des Wirtschaftsprüfers

Die gesetzliche Pflicht zur Prüfung von Jahresabschlüssen größerer Aktiengesellschaften existiert in Deutschland seit 1931. Hintergrund waren fehlerhafte Abschlüsse von Banken, die dann im Zuge der Weltwirtschaftskrise zusammenbrachen. Die gesetzliche Pflichtprüfung durch einen unabhängigen Wirtschaftsprüfer soll die Verlässlichkeit der Abschlüsse erhöhen. Der Prüfer nimmt insoweit seine Aufgabe auch in öffentlichem Interesse wahr. Die folgende Abbildung zeigt die wesentlichen historischen Etappen der Entstehung der gesetzlichen Jahresabschlussprüfung und des Berufsstands der Wirtschaftsprüfer in Deutschland.

Abbildung 9: Entstehung der gesetzlichen Pflichtprüfung des Jahresabschlusses - historischer Abriss

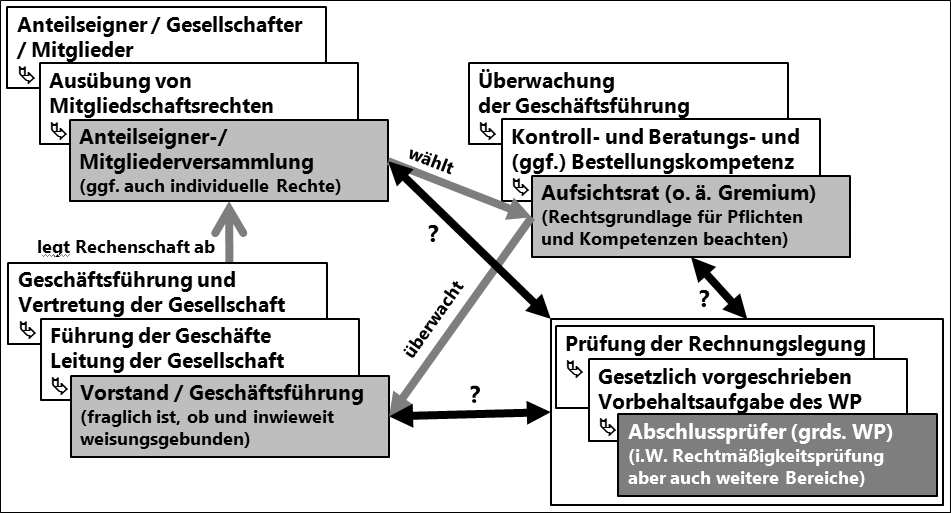

Der Wirtschaftsprüfer im Zusammenspiel der Unternehmensorgane

Der Abschlussprüfer ist kein Organ des Unternehmens. Durch das Gesetz zur Kontrolle und Transparenz im Unternehmen („KonTraG“) wurde 1998 das Verhältnis zwischen dem Aufsichtsrat und dem Abschlussprüfer in den Fokus gerückt. Im Mittelpunkt stand dabei die Regelung, dass seitdem der Aufsichtsrat dem Abschlussprüfer den Prüfungsauftrag erteilt.

Die entsprechende Vorschrift des § 111 Abs. 2 Satz 3 AktG gilt (über die Verweisungen in MitbestG und DrittelbG) auch für den obligatorischen GmbH-Aufsichtsrat. Auch der fakultative GmbH-Aufsichtsrat erteilt dem Abschlussprüfer den Prüfungsauftrag, es sei denn, der Gesellschaftsvertrag bestimmt ausdrücklich etwas anderes.

Der Abschlussprüfer wird deshalb auch als „Hilfsorgan des Aufsichtsrats“ bezeichnet. Die folgende Abbildung soll die Rolle des Abschlussprüfers im Zusammenspiel der eigentlichen Unternehmensorgane skizzieren.

Abbildung 10: Zusammenwirken der Unternehmensorgane und des Abschlussprüfers im Überblick

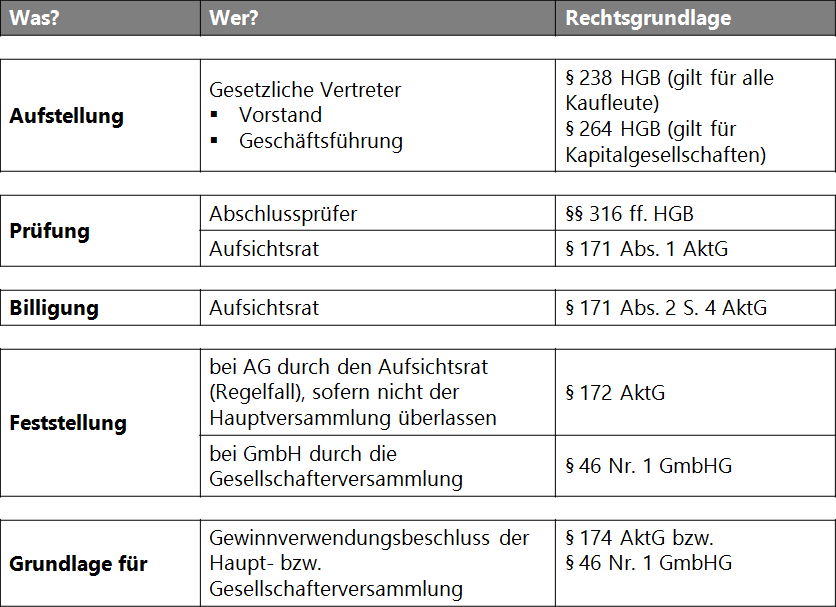

Die Behandlung des Jahresabschlusses in zeitlicher Abfolge

Von der Aufstellung bis zur Feststellung durchläuft der Jahresabschluss einer Kapitalgesellschaft verschiedene aufeinander folgende Phasen:

Abbildung 11: Zeitliche Abfolge: Von der Aufstellung bis zur Feststellung des Jahresabschlusses

Die Prüfung des Abschlusses durch den Abschlussprüfer ist demnach Grundlage der Prüfung durch den Aufsichtsrat.

Pflicht des Aufsichtsrats zur Prüfung des Jahresabschlusses

Gegenstand der Prüfungspflicht des Aufsichtsrats gemäß § 171 Abs. 1 Satz 1 AktG sind folgende vom Vorstand bzw. der Geschäftsführung aufgestellte Unterlagen:

- Jahresabschluss,

- Lagebericht und

- Gewinnverwendungsvorschlag

Hervorzuheben ist, dass der Aufsichtsrat nicht nur die Rechtmäßigkeit, sondern auch die sachliche Angemessenheit des Jahresabschlusses zu prüfen hat (§ 171 Abs. 1 Satz 1 AktG). Insoweit ist sein Prüfungsauftrag weitergehend als der des Abschlussprüfers, der die Ordnungsmäßigkeit und Rechtmäßigkeit der Buchführung und des Abschlusses prüft.

Diese Prüfungspflicht des Aufsichtsrats konkretisiert zunächst die allgemeine Pflicht zur Überwachung der Geschäftsführung durch den Aufsichtsrat (§ 111 Abs. 1 AktG).

Allgemein gilt, dass die Überwachung der Geschäftsführung ohne die Prüfung der Rechnungslegung nicht möglich ist. Außerdem ist die Prüfung des Jahresabschlusses Voraussetzung für die Billigung des Jahresabschlusses durch den Aufsichtsrat – was bei der AG regelmäßig zu dessen Feststellung führt.

Die Regelung des § 171 AktG ist nicht satzungsdispositiv gemäß § 23 Abs. 5 AktG. Für den obligatorischen GmbH-Aufsichtsrat ergibt sich dies über die Verweise in DrittelbG und MitbestG auf § 171 AktG. Im fakultativen GmbH-Aufsichtsrat erfordert eine Abweichung von dieser Regel eine ausdrückliche gesellschaftsvertragliche Bestimmung (§ 52 GmbHG).

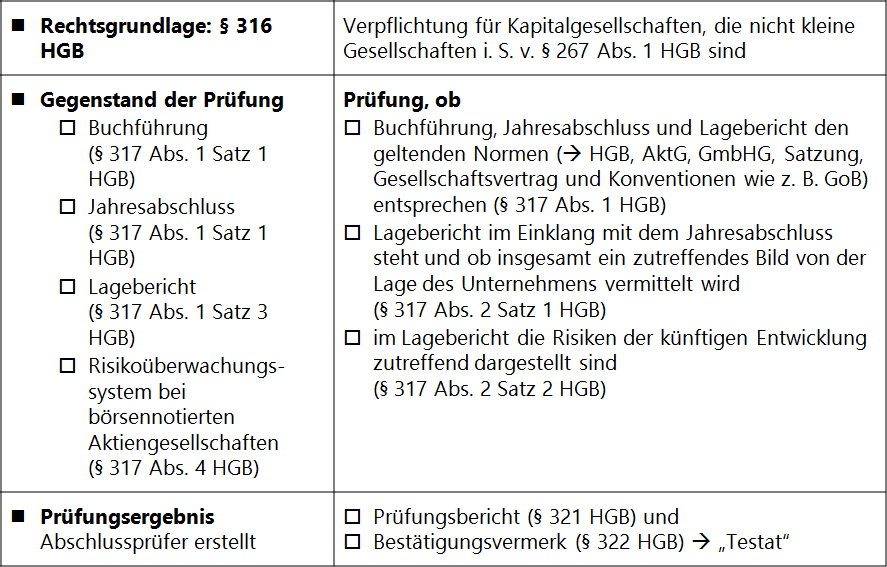

Pflicht zur Prüfung des Jahresabschlusses durch den Abschlussprüfer

Gemäß § 316 HGB sind Jahresabschlüsse von mindestens mittelgroßen Kapitalgesellschaften durch einen Abschlussprüfer zu prüfen.

Abbildung 12: Grundlagen, Gegenstand und Ergebnis der gesetzlichen Jahresabschlussprüfung

Gegenstand und Umfang der Abschlussprüfung sind in § 317 HGB festgelegt. Aufgrund dieser gesetzlichen Vorgabe können Gegenstand und Umfang der Prüfung nicht durch Vereinbarung zwischen Aufsichtsrat und Abschlussprüfer eingeschränkt werden. Erweiterungen des Prüfungsauftrages sind demgegenüber möglich, zum Beispiel im Hinblick auf besondere (zusätzliche) Prüfungsschwerpunkte des Aufsichtsrats.

Der Prüfungsumfang ergibt sich aus § 317 Abs. 1 Satz 2 HGB. Danach ist

„die Prüfung (...) so anzulegen, dass Unrichtigkeiten und Verstöße gegen die in Satz 2 aufgeführten Bestimmungen, die sich auf die Darstellung des sich nach § 264 Abs. 2 ergebenden Bildes der Vermögens-, Finanz- und Ertragslage des Unternehmens wesentlich auswirken, bei gewissenhafter Berufsausübung erkannt werden.“

Eine Jahresabschlussprüfung ist immer eine Stichprobenprüfung. Der Abschlussprüfer legt dabei – nach eigenem pflichtgemäßen Ermessen – Schwerpunkte und Vorgehensweisen fest. Er orientiert sich dabei insbesondere an solchen Bereichen der Rechnungslegung, in denen das Risiko möglicher (ungewollter) Fehler in der Buchführung und/oder im Abschluss relativ höher ist als in anderen Bereichen.

Einflussmöglichkeiten des Aufsichtsrats bestehen demnach im Hinblick auf

- eine Abstimmung möglicher Prüfungsschwerpunkte mit dem Abschlussprüfer sowie

- auf eine Erweiterung des Prüfungsauftrages um zusätzliche Prüfungsschwerpunkte des Aufsichtsrats. In diesem Fall prüft der Prüfer – ohne seinen sonstigen Prüfungsumfang einzuschränken – zusätzliche Gebiete, die er normalerweise nicht – oder nicht in dem vom Aufsichtsrat gewünschten Umfang – prüfen würde.

Beauftragung des Abschlussprüfers durch den Aufsichtsrat

Der Abschlussprüfer unterstützt den Aufsichtsrat bei Wahrnehmung seiner Prüfungsfunktion. Der Abschlussprüfer hat insoweit eine Hilfsfunktion gegenüber dem Aufsichtsrat („Hilfsorgan des Aufsichtsrats“).

Dies kommt insbesondere dadurch zum Ausdruck, dass der Aufsichtsrat dem Abschlussprüfer seit dem Inkrafttreten des „Gesetzes zur Kontrolle und Transparenz im Unternehmensbereich“ (KonTraG) v. 27.04.1998 den Prüfungsauftrag erteilt (§ 111 Abs. 2 Satz 3 AktG).

Damit soll auch formal betont werden, dass der Aufsichtsrat der Adressat des Abschlussprüfers ist. So ist der Prüfungsbericht des Abschlussprüfers immer an den Aufsichtsrat gerichtet, wenn dieser den Prüfungsauftrag erteilt hat (§ 321 Abs. 5 Satz 2 HGB).

Rechtsgrundlage für die Beauftragung des Abschlussprüfers durch den AG- und den GmbH-Aufsichtsrat ist § 111 Abs. 2 Satz 3 AktG. Diese Vorschrift gilt für den AG-Aufsichtsrat sowie für den obligatorischen GmbH-Aufsichtsrat (über die Verweisungen in MitbestG und DrittelbG) zwingend.

Soll im fakultativen GmbH-Aufsichtsrat nicht der Aufsichtsrat, sondern ein anderes Organ den Prüfungsauftrag erteilen, ist eine ausdrückliche gesellschaftsvertragliche Regelung erforderlich, da § 52 GmbHG auf § 111 Abs. 2 Satz 3 AktG verweist, „soweit nicht im Gesellschaftsvertrag ein anderes bestimmt ist“.

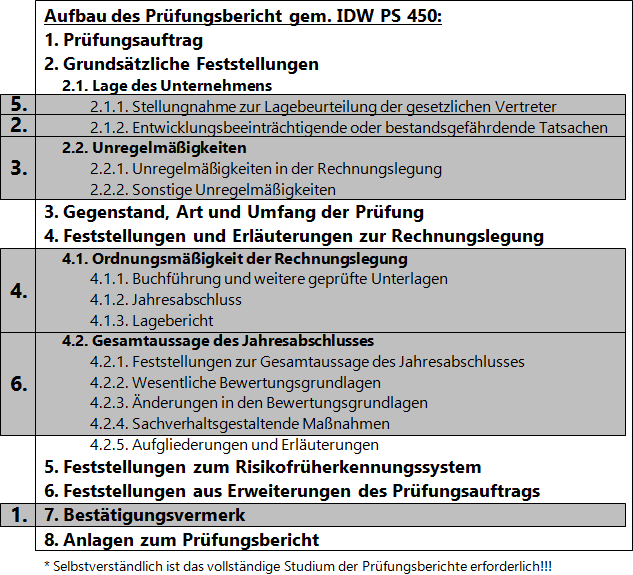

Der Bericht über die Prüfung des Jahresabschlusses

Grundlage der Prüfung des Jahresabschlusses durch den Aufsichtsrat ist der Bericht des Abschlussprüfers. Von entscheidender Bedeutung und Grundlage einer sorgfältigen Prüfung des Abschlusses durch jedes Aufsichtsratsmitglied ist deshalb das kritische Studium des Prüfungsberichts.

Hier ein Vorschlag, um einen ersten Überblick über den Bericht zu gewinnen*:

Abbildung 13: Aufbau des Berichts über die Prüfung des Jahresabschlusses gem. IDW PS 450

Die hervorgehobenen Berichtsabschnitte könnten zum Beispiel in der hier vorgeschlagenen Reihenfolge der Nummerierung einer „ersten Sichtung“ unterzogen werden.

Grundsätzlich genügt das einzelne Aufsichtsratsmitglied seiner Prüfungspflicht durch das sorgfältige und kritische Studium des Prüfungsberichts sowie die ggf. ergänzende Befragung des Abschlussprüfers in der Aufsichtsratssitzung (siehe unten). Weitere Prüfungshandlungen des Aufsichtsrats (oder von ihm initiierte bzw. beauftragte) sind regelmäßig erst dann erforderlich, wenn die Berichterstattung des Abschlussprüfers aus Sicht des Aufsichtsrats Unplausibilitäten enthält.

Auch wenn der Abschlussprüfer keine Wertung der Angemessenheit der Bilanzierung („Bilanzpolitik“) vornimmt, sollte der Bericht des Prüfers dem Aufsichtsratsmitglied Hinweise zur Einschätzung der Bilanzpolitik des Unternehmens geben:

- Bilanzierungs- und Bewertungsgrundlagen,

- Änderungen in den Bilanzierungs- und Bewertungsgrundlagen,

- Sachverhaltsgestaltende Maßnahmen.

Auch kann der Abschlussprüfer in der „Bilanzsitzung“ des Aufsichtsrats befragt werden, wie er die Bilanzpolitik des Unternehmens einschätzt.

Weitere „Kontakte“ mit dem Abschlussprüfer

Neben der Berichterstattung über die Ergebnisse der Abschlussprüfung sind v. a. zwei weitere „Kontakte“ mit dem Abschlussprüfer zu nennen:

- Teilnahme des Abschlussprüfers an der Bilanzsitzung des Aufsichtsrats und des Prüfungsausschusses

Beachte: Der Wortlaut der gesetzlichen Regelung des § 171 Abs. 1 Satz 2 AktG legt die Teilnahem an Aufsichtsrats- oder Ausschusssitzung nahe:

„Ist der Jahresabschluss (…) durch einen Abschlussprüfer zu prüfen, so hat dieser an den Verhandlungen des Aufsichtsrats oder eines Ausschusses über diese Vorlagen teilzunehmen und über die wesentlichen Ergebnisse seiner Prüfung zu berichten.“

Diese Vorschrift sollte jedoch gerade nicht so verstanden werden, dass der Abschlussprüfer alternativ an den Sitzungen des Ausschusses oder des Plenums teilnimmt, sondern vielmehr „kumulativ“. Schließlich obliegt die Pflicht zur Prüfung des Jahresabschlusses allen Aufsichtsratsmitgliedern gleichermaßen – nicht nur den Mitgliedern eines (Prüfungs-)Ausschusses (vgl., Lutter/Krieger Rechte und Pflichten des Aufsichtsrats, 6. Aufl., Köln 2014, Tz. 183).

Unverzügliche Berichterstattung des Abschlussprüfers über alle für die Aufgaben des Aufsichtsrat wesentlichen Feststellungen und Vorkommnisse während der Abschlussprüfung (auch vom DCGK empfohlen, Abschnitt 7.2.3., auch gem. IDW PS 345).

Auch das Institut der Wirtschaftsprüfer in Deutschland e. V. („IDW“) fordert vom Abschlussprüfer die unverzügliche Mitteilung an den Aufsichtsrat über Unregelmäßigkeiten, die im Rahmen der Prüfung entdeckt wurden (IDW PS 210 Tz. 60 ff.).

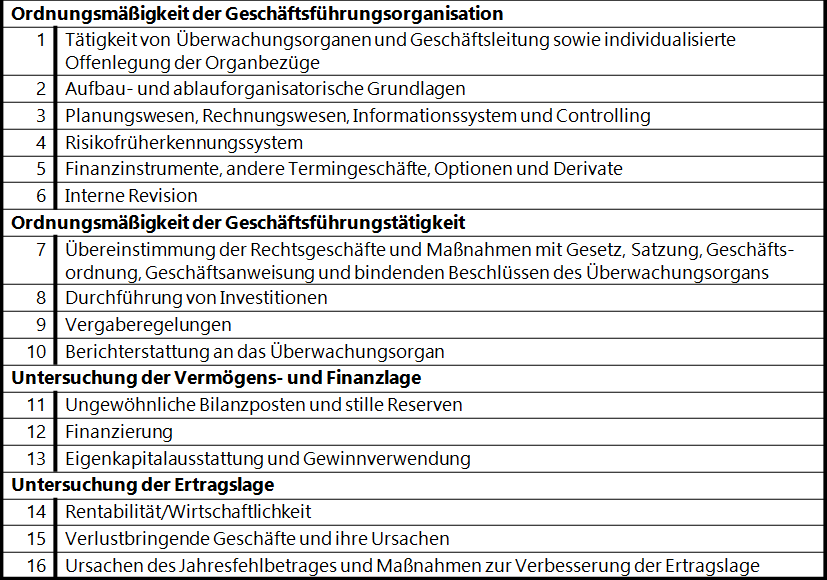

Prüfung der Ordnungsmäßigkeit der Geschäftsführung gem. § 53 Haushaltsgrundsätzegesetz (HGrG)

Gehört einer Gebietskörperschaft die Mehrheit der Anteile eines Unternehmens in einer Rechtsform des privaten Rechts (oder ihr gehören mindestens 25 % der Anteile und steht ihr zusammen mit anderen Gebietskörperschaften die Mehrheit der Anteile zu), so hat das zuständige Organ des Unternehmens (i. d. R. der Aufsichtsrat) auf Verlangen der Gebietskörperschaft(en) den Abschlussprüfer mit einer Erweiterung der Abschlussprüfung nach § 53 Haushaltsgrundsätzegesetz (HGrG) zu beauftragen.

Dieses „Verlangen der Gebietskörperschaft(en)“ ist regelmäßig bereits in den Satzungen bzw. Gesellschaftsverträgen der kommunalen Eigengesellschaft niedergelegt. Der Aufsichtsrat hat diese Erweiterung des Prüfungsauftrages dann qua Satzung bzw. Gesellschaftsvertrag vorzunehmen.

In diesen Fällen sind im Rahmen der Jahresabschlussprüfung auch

- die Ordnungsmäßigkeit der Geschäftsführung zu prüfen sowie

- die wirtschaftlichen Verhältnisse darzustellen.

Grundlage dieser Prüfung ist ein Fragenkatalog, den das IDW mit Vertretern des Bundesfinanzministeriums, des Bundesrechnungshofs und der Landesrechnungshöfe erarbeitet und im Prüfungsstandard PS 720 festgelegt hat. Er enthält die auf der folgenden Seite dargestellte „Fragenkreise zur Prüfung und Berichterstattung über die Prüfung gemäß § 53 HGrG“.

Zusammenfassendes zur Prüfung des Jahresabschlusses

Die Prüfung der Rechnungslegung durch den Aufsichtsrat und durch den Abschlussprüfer geschieht nicht nur im Interesse der Gesellschaft („Einrichtung“), sie ist auch sanktionierter Auftrag der Allgemeinheit / der Öffentlichkeit.

Der Abschlussprüfer ist dabei im Auftrag des Überwachungsorgans Aufsichtsrat tätig. Der Aufsichtsrat sollte die Expertise des Abschlussprüfers für seine Überwachungsaufgabe nutzen.

Der Aufsichtsrat sollte mit dem Abschlussprüfer kommunizieren. Das bedeutet, dass die Aufsichtsratsmitglieder Fragen aber auch Anmerkungen, Anregungen und Kritik (z. B. auch zur Berichterstattung) an den Abschlussprüfer richten sollten.

Das effektive Zusammenspiel zwischen Abschlussprüfer und Aufsichtsrat ist Grundlage eines funktionsfähigen Systems der Unternehmensüberwachung.

Abbildung 14: Aufbau des Fragenkataloges zur Prüfung der Ordnungsmäßigkeit der Geschäftsführung gemäß § 53 HGrG (IDW PS 720)